开鑫贷:转型之后,投资的性价比依然不高!

自从2016年网贷管理办法发布后,P2P行业这几年不少平台陆陆续续都在转型,开鑫贷平台算其中一员。

现在的开鑫贷已经升级成了开鑫金服,既保留了原有的网络借贷服务,也开展了企业理财和金融资产交易等新业务。

而开鑫贷之所以受到关注,是因为它一直被视为网贷行业的“国家队”成员,这个平台现在情况怎么样,能不能投呢?今天我给大家评测一下。

团队背景

开鑫贷目前的运营主体是无锡开鑫网络借贷信息中介有限公司,公司于2016年在江苏注册成立,注册资本为3000万元。

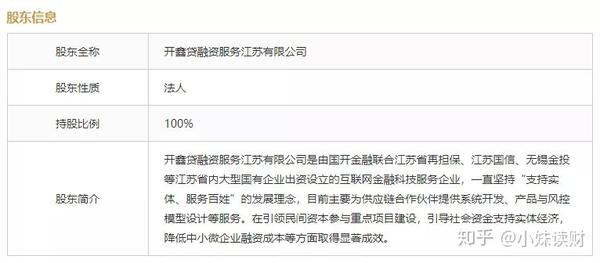

股权方面,开鑫贷融资服务江苏有限公司持有平台100%的股权。

国家企业信用信息公示系统显示,开鑫贷融资服务江苏有限公司有7位股东,如下图,包括国开金融有限责任公司、国开创新资本投资有限责任公司、无锡市金融投资有限公司、江苏省国际信托有限责任公司、江苏省信用再担保集团有限公司等。

其中国开金融有限责任公司是国家开发银行的全资控股公司,无锡市金融投资有限公司是无锡市国资委参股的公司,江苏省信用再担保集团有限公司是江苏省人民政府参股的公司。

还有江苏省国际信托有限责任公司的江苏国信股份有限公司参股的公司。

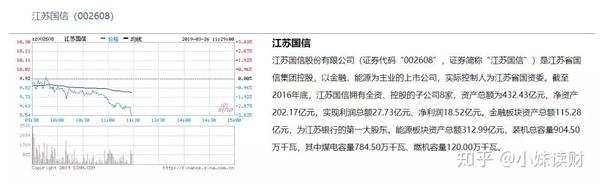

江苏国信股份有限公司(证券代码“002608”,证券简称“江苏国信”)是江苏省国信集团控股,以金融、能源为主业的上市公司,实际控制人为江苏省国资委。

以下是部分工商信息截图:

(国开金融有限责任公司)

(国家开发银行)

(无锡市金融投资有限责任公司)

(江苏省信用再担保集团有限公司)

(江苏省国际信托有限责任公司)

(来源于江苏省国信集团官网)

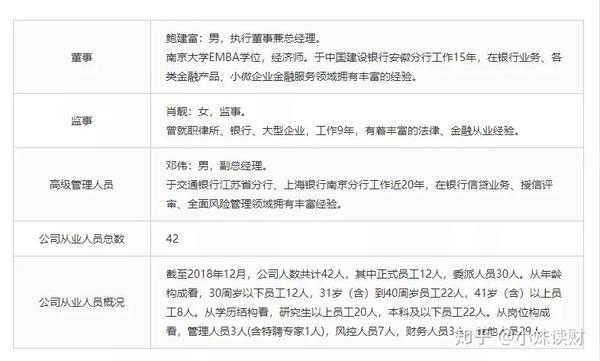

团队方面,平台的执行董事总经理鲍建富取得南京大学EMBA学位,曾在中国建设银行安徽分行工作15年。

副总经理兼风险管理邓伟,曾任职交通银行江苏省分行、上海银行南京分行。

监事肖靓曾就职律所、银行、大型企业,工作9年。

平台其他团队人员的履历没有披露。

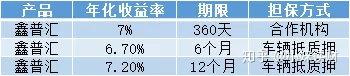

产品收益

开鑫贷平台只有散标,回款方式得看投资人具体投资的标,有按月付息还款、一次性还本付息和等额本息三种。

下面是产品年化收益率和投资期限,平台没有加息的新手标,产品投资期限3个月以下的很少。

资产端

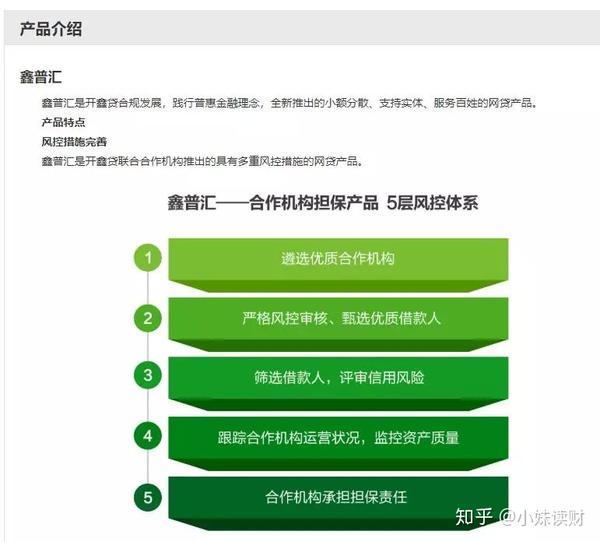

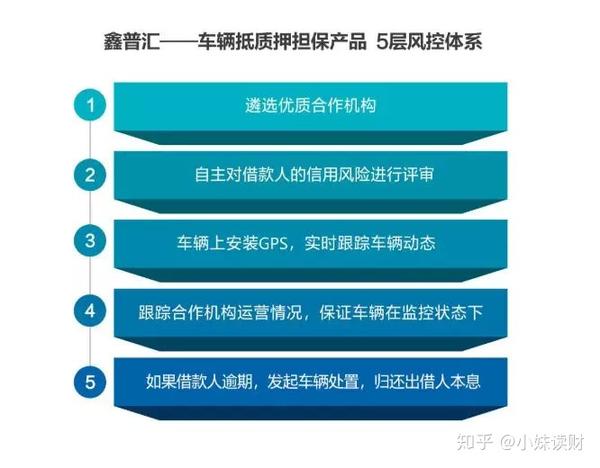

平台的资产端类型为小微企业贷和车贷。

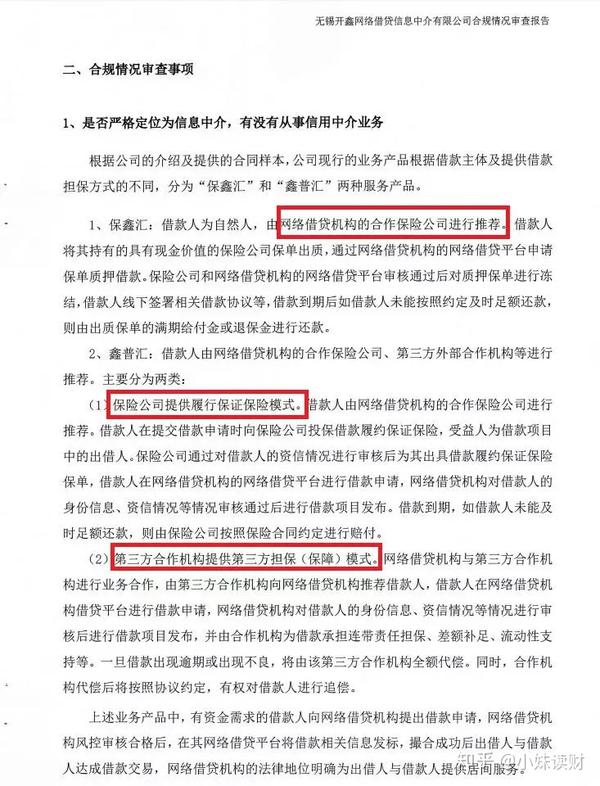

开鑫贷的合规审查报告中提到,平台的资产端来源于保险公司和第三方合作机构。

关于平台由保险公司推荐借款人,我问了客服,客服说目前和保险相关的产品暂时都没有。

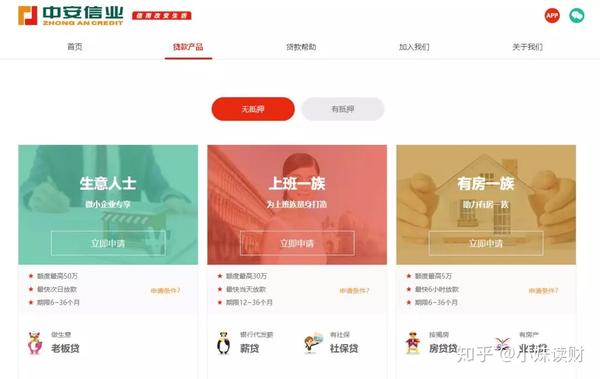

而平台合作的第三方机构是深圳市中安信业创业投资有限公司(“简称中安信业”)。

中安信业是世界银行集团成员国际金融公司(IFC)的参股企业,是深圳首家获政府和监管批准的小额贷款企业,坊间舆论号称安信业是小贷界的黄埔军校。

中安信业工商信息查询如下图:

中安信业官网介绍如下:

中安信业产品介绍如下:

安全保障

安全保障方面,和大多数与第三方机构合作的平台差不多,开鑫贷的合作机构推荐借款人,并且承担担保责任,平台进行二次风控的工作。

开鑫贷的车辆抵质押产品则多了车贷专有的风控模式,比如给车辆安装GPS,借款人逾期则将车辆变现等等。

运营状况

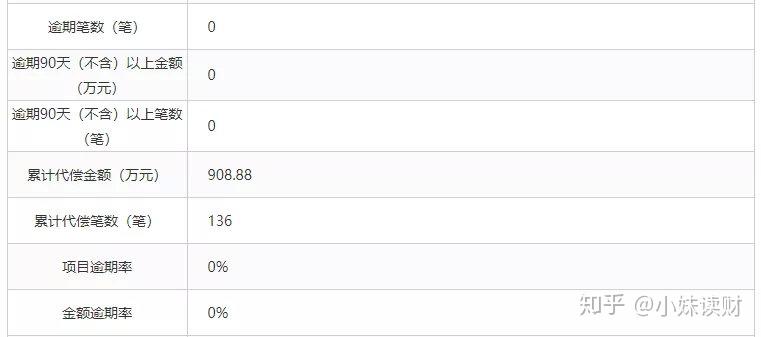

截止2019年2月28日,平台累计借贷金额为6.62亿元,待收规模为1.94亿元,处于全行业下游水平,不过在江苏省算较大规模了。

逾期方面,官网披露累计代偿金额为908.88万元,累计代偿笔数为136笔。

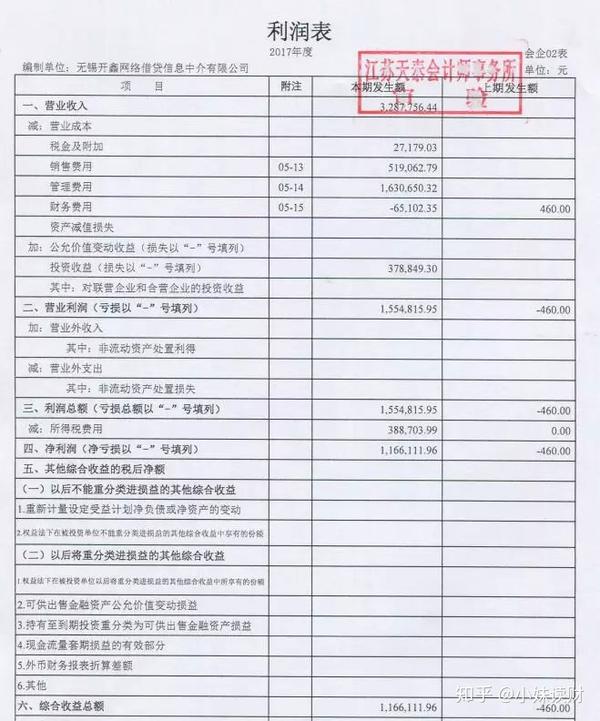

财务方面,平台仅披露了2017年度的财务报告,2018年的财务报告还没有披露。

2017年度财务报告显示,平台在2016年成立,该年度仅有财务支出460元,2017年营业收入则为328.77万元,净利润为116.61万元。

人气方面,我只在网贷之家找到平台的人气积分排名,2018年7月到2019年2月一直趋于平稳,大致排名在60左右。

备案进展

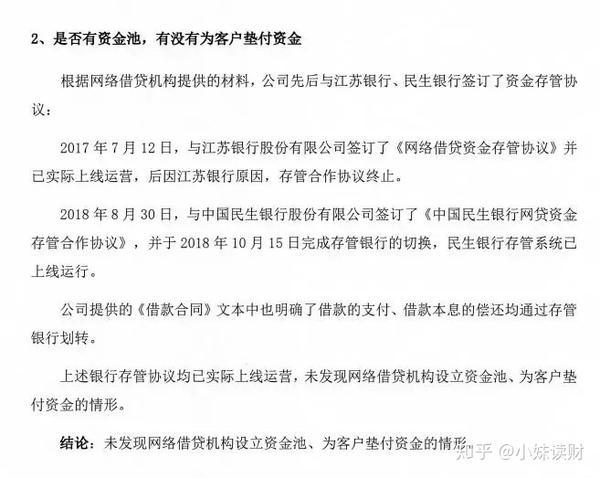

备案方面,平台披露的合规报告显示平台2017年对接的资金存管银行是江苏银行,2018年开始更换为民生银行。

民生银行已经进入资金存管银行白名单,中国互联网金融协会官网披露,开鑫贷在2018年10月全量上线资金存管业务。

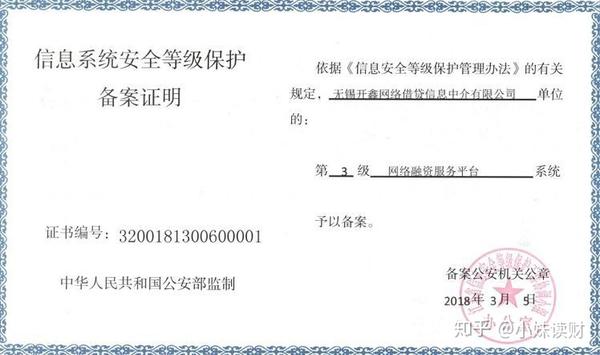

除了资金存管,开鑫贷也通过了三级等保测试,并且取得了ICP经营许可证。

综合评测

背景方面,开鑫贷国资成分较多,团队则是来自于传统银行的高管,有丰富的实操经验。

资产端由比较有实力的第三方合作机构提供,平台做二次风控。平台人气还行,并且也有盈利,备案方面中规中矩。

然而其产品投资收益挺一般,综合来看,我认为平台投资性价比不高,看个人兴趣。

免责声明:本文援引的数据均来自公开信息,无法确保其完整和准确性。本公众号已力求文章内容的客观、公正,因此文章观点只能作为交流探讨之用,不构成任何投资建议。用户根据本文及本公众号任何其他观点进行投资,须风险自担,责任自负。由此造成的一切后果,本公众号不承担任何责任。

相关阅读:

团贷网暴雷,P2P何去何从?

挖财:阿里系平台,成交量不错!