切换模式

买房:公积金账户余额与贷款额度的关系

侃speak

知道多少是多少

买房真的就是一座“压力大山”,房价贵,交易还繁琐。同时现在各地(大城市)的买房条件也是越来越严,买房就更加不易了。yuqiancyh

如今上海买房连贷款都开始限制了,所以能用 公积金贷款买房是一件多么幸福的事情啊!说到这里,我们今天要研究的话题也就出现了。

那就是贷款额度的多少与公积金余额之间到底有啥关系呢?

公积金贷款额度的多少并不单单取决于账户余额,还跟其他因素有关。

上海市申请住房公积金,可贷额度取决于公积金账户余额、月缴存额度、贷款人年龄、房屋评估价值等因素。

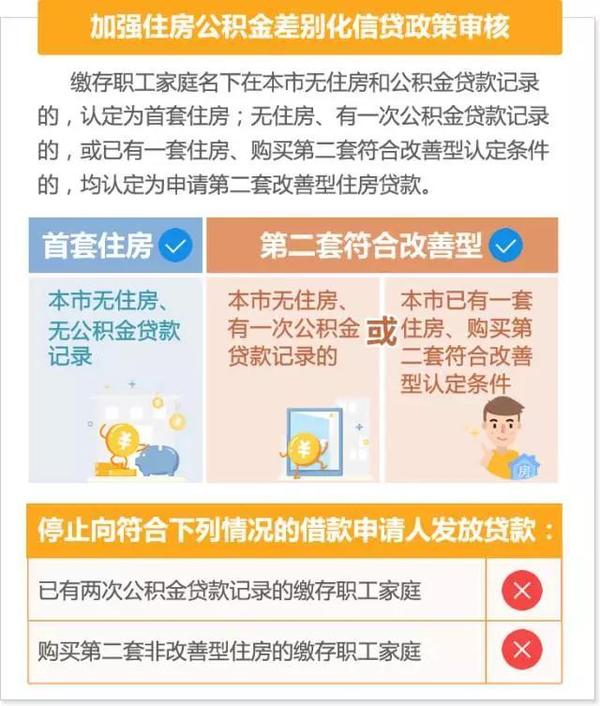

根据2016年11月28日出台的《关于调整本市住房公积金个人贷款政策的通知》显示,缴存职工家庭名下在本市无住房和公积金贷款记录的,认定为首套房;无住房、有一次公积金贷款记录的,或已有一套住房、购买第二套符合改善型认定条件的,均认定为申请第二套改善型住房贷款。

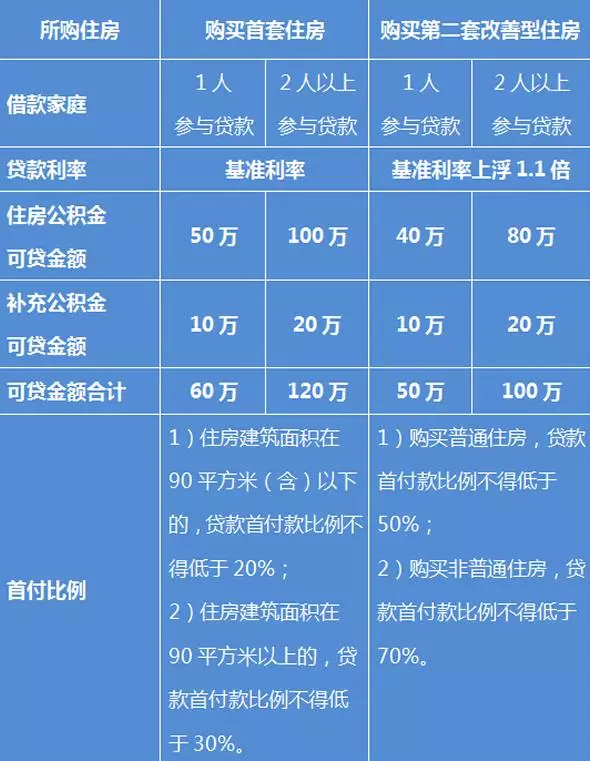

本次政策也将公积金最高贷款额度进行了调整,由原来的家庭最高贷款额度100万调整为80万,有补充公积金的由120万调整为100万。

确定公积金贷款额度的四要素:

1、不高于按照借款人、配偶和共同借款人各自住房公积金账户储存金额的倍数(公积金账户余额的30倍、补充公积金账户余额的10倍)确定的贷款额度。

2、不高于按照房屋总价款的比例确定的贷款限额。

3、不高于家庭按照还款能力确定的贷款额度,计算公式为:借款人计算住房公积金月缴存额的工资基数*40%*12个月*贷款期限。

4、不高于最高贷款额度。

编辑于 2017-01-20 15:23

贷款买房

公积金贷款